咨询电话:130-7688-1833(微信同号)

咨询电话:130-7688-1833(微信同号)

父母将房产传承给子女一般有两种方式:

其一、父母订立遗嘱指定房屋在父母百年之后由子女继承。

其二、父母生前将房屋赠与给子女。

上述两种方式各有利弊,第一种方式鉴于我国大陆目前尚未开征遗产税,因此子女通过继承取得房屋的税费成本较低,但子女需要面临一定的继承风险,或提供证明及承担办理继承公证的成本;第二种方式可以规避子女的继承风险以及办理继承公证的相关证明及成本,但需承担房屋过户的税费成本,子女接受父母赠与取得房屋在日后出售时需承担20%的个人所得税。

因此,实践中父母与子女往往会采取签订房屋买卖合同将房屋过户给子女的方式以规避个税。但这种父母在子女婚内以买卖方式将房屋转移登记至子女名下的操作存在着巨大的法律风险!一旦子女的婚姻关系发生变动,就房屋是否属于子女的个人财产的问题会引发巨大争议。

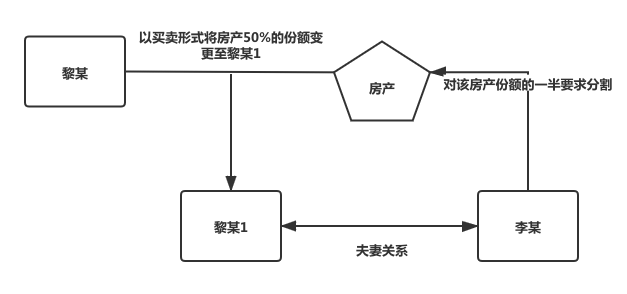

让我们看一则发生在广州的真实案例:

案情简述

黎某1与李某系夫妻关系。婚姻关系存续期间内,黎某1之父黎某将自己名下房产产权的50%以买卖合同的形式过户至黎某1名下。此后,黎某1与李某感情破裂。离婚分割财产时,李某主张该房产50%的产权属于夫妻共同财产,而黎某1坚决主张系父母对其个人的赠与,属于其个人财产,而不同意分割。

审理法院:广州市中级人民法院

案号:(2018)粤01民终11216号

法院裁判

一审法院查明,黎某1提供的黎某出具的书面《证明》,该《证明》的标题、主文、落款时间均为打印体,难以认定形成时间,无法排除事后制作的可能性;况且,即便该《证明》形成于赠与当时,因夫妻在婚姻关系存续期间因赠与所得的财产应视为共同财产为一般情形,赠与人仅赠与给夫或妻一方属例外情形,那么,黎某1如若要主张黎某系将涉案房屋50%产权份额仅赠与给其一人,还需要提供相应的证据证实已在赠与当时将上述《证明》告知于李某或在具有公示公证效力的相关部门予以备案或登记。故一审法院认为,黎某在李某、黎某1婚姻关系存续期间将涉案房屋50%产权份额赠与并登记在黎某1名下,故除黎某明确表示仅是赠与给黎某1一人所有以外,该房屋产权份额应作为李某、黎某1夫妻共同财产予以处理。

黎某1不服一审判决向广州中院提起上诉

二审法院对于一审法院查明的事实予以认可。二审法院认为,根据《婚姻法》第十七条以及第十八条第三项的规定。赠与一方的财产一般情况下视为夫妻共同财产,除非明确表示仅赠与夫妻一方的。因此,主张赠与系个人财产的一方应当承担证明责任。

该证明责任包含两个内容:

1.赠与人具有明确赠与夫妻一方的意思表示。

2.赠与的意思表示发生于赠与时,不得事后追认。

本案中,黎某1在婚姻关系存续期间,通过赠与的方式取得涉案房屋50%的产权份额,依法属于黎某1与李某的夫妻共同财产。至于黎某1上诉主张涉案房屋50%产权份额是由黎某赠与黎某1个人,对此黎某1仅是提供了由黎某出具的《证明》。李某否认黎某1的主张,提供了两份录音及一份视频资料加以佐证。

因此,一审法院根据双方当事人的诉辩、提交的证据对本案事实进行了认定,并在此基础上依法作出一审判决,合法合理,且理由阐述充分,本院予以确认并予以维持。

综上,案涉房屋的50%产权经一、二审法院审理,认定为子女的婚姻财产而予以分割。

律师说法

对于父母在子女婚内采取以买卖方式将房屋转移登记至子女名下的方式传承房屋的情况,一旦子女的婚姻发生变动,该房屋所涉及子女配偶、父母以及子女三方当事人必然有各自的诉求,那么如何维护己方的合法权利,笔者分别从上述三方当事人的角度出发,提供司法实践中法院对其各自主张的认定标准,并给出如下建议:

1、从子女配偶的角度出发

此时子女配偶往往主张房屋为子女购买取得,因子女在婚内购买取得的房屋一般认定为夫妻共同财产,除非子女能够证明购买房屋的出资来源于其婚前个人财产。那么,配偶须承担房屋为子女购买取得的举证责任。

虽然父母与子女签署了买卖合同,但是父母与子女此时往往主张买卖合同并非双方的真实合意,而子女是否依据买卖合同支付房屋价款就作为认定购买房屋的重要定案依据,即配偶仍须提供证据证明子女已依据买卖合同支付完毕房屋价款。否则,即使配偶提供父母与子女签署的买卖合同,也仍有可能不被认定为子女以买卖方式取得房屋。

因此,建议配偶一方须及时搜集父母与子女就房屋买卖达成合意的微信、短信或电话录音等相关沟通内容,并妥善保管子女支付房屋价款的相关凭证,以便日后作为购买取得房屋的相关证据。

2、从父母的角度出发

此时父母往往主张案涉房屋为子女代持,而房屋的实际所有人仍为父母而非子女,从而避免房屋作为子女的婚姻财产予以分割。

在司法实践中,判断房屋是否代持应结合父母与子女是否在房屋过户时签署书面代持协议、是否有合理的代持动机及事由,若父母以子女名义购买房屋仍须搜集父母支付房屋价款的相关凭据、保管房产证及相关交易税费的票据的原件,以及房屋的实际使用情况等综合判断。其中,书面代持协议往往作为认定房屋代持的重要定案依据。

因此,如父母将房屋过户给子女的目的为代持,建议在办理房屋产权转移登记的时候,父母与子女须签署书面代持协议,有条件的话可以让子女的配偶签名确认。

3、从子女的角度出发

此时子女往往主张房屋为父母赠与其个人,为子女的个人财产。

《民法典》第1062条第四项规定:继承或者受赠的财产,归夫妻共同所有,但遗嘱或赠与合同中确定只归夫或妻一方的财产为夫或妻一方的财产。

同时,婚姻法司法解释三(已失效)第七条第一款的规定:婚后由一方父母出资为子女购买的不动产,产权登记在出资人子女名下,可视为只对自己子女一方的赠与,该不动产应认定为夫妻一方的个人财产。

子女往往基于上述司法解释的相关规定而理所当然的理解为父母将房屋转移登记在自己名下,就是赠与给子女个人,也应当属于其个人财产。

虽然以上两种方式都是父母为子女取得房屋提供支持,但却有着完全不同的认定标准,造成天壤之别的法律后果。婚姻法司法解释三第七条仅适用于父母在子女婚内出资为己方子女购买房屋的特例,而不适用于父母在子女婚内将房屋直接过户给子女的情形。此时,房屋即使登记在子女个人名下,也应当认定为子女受赠取得的财产,归子女及其配偶共同所有。

因此,建议父母如将房屋在子女婚内赠与其个人,除将房屋转移登记至子女一人名下之外,仍须在办理产权变更登记的同时,另行与子女签署赠与协议,明确约定房屋只赠与给子女一方,为其个人财产,与他人无关。这样才能规避子女接受赠与取得的房屋作为夫妻共同财产,在离婚时予以分割。

130-7688-1833(微信同号)

130-7688-1833(微信同号) info@wumeilaw.com

info@wumeilaw.com 广州市天河区珠江西路5号广州国际金融中心39楼

广州市天河区珠江西路5号广州国际金融中心39楼